2020 官网升级中!现在您访问官网的浏览器设备分辨率宽度低于1280px

请使用高分辨率宽度访问。

Q★:养生壶的线上与线下在消费者画像、产品类型、销售额占比等方面是否存在较大差距?今年上半年线上养生壶的均价为什么有较大降幅?导致价格下行的主要原因是什么★?

Q:作为低技术壁垒的成熟品类★,养生壶目前存在的主要问题是什么?升级的主要方向是什么★?针对消费者在安全、清洁难度等方面的质疑,各大头部品牌之间有何差异化策略?

Q:作为技术壁垒较高的产业★,扫地机行业集中度极高,是否意味着头部企业的差异化难度更高★?长期和短期内,扫地机器人企业的竞争或将分别集中在哪里★?

A:市场目前的升级方向就是对材质升级,我们看到有品牌推出全玻璃材质产品,近期的销量也很不错★;另外比较热的发展方向就是钛材质的升级★,这也是企业在应对安全★、清洁难度方面的策略。

Q:从奥维云网上半年数据来看★,洗地机月度品牌动销数已经降不足百个(6月份为86个),很多长尾品牌被淘汰。最新的8月或9月数据,品牌数量有继续下跌吗?洗地机行业洗牌继续主要是价格内卷造成的吗?是否还有别的原因推动行业洗牌加剧?

A:“国补”实施前,三级能效及以下电视在国内约占70%的份额;“国补”实施后,一、二级能效的电视份额快速上升,在线%★。

A:国补从企业端看★,更有利于头部品牌★,一是有足够多的存量用户★,20% 的补贴能更大程度激发需求释放★;二是从参与渠道看,目前更多集中在大连锁及区域连锁渠道,头部品牌竞争力更强★。

A★:渗透率还是很低,严格意义的渗透率,也只有5%。现阶段的技术升级方向,软件方面★,算法、AI、感应这些,硬件方面,机械臂、吸力、防缠绕等★。

Q:从小家电整体来看★,当下养生壶市场的发展与规模增长大概处在什么样的阶段?

A★:养生壶的核心销售渠道还是在线上,今年产品的价格下行来源于消费降级,消费者就是倾向于购买质美价优的产品★,在这种前提下也引发了行业的价格竞争,供需★、渠道等多方原因导致了现在价格下探的结果,当然这种价格下行在厨房小家电市场整体的体现都比较明显。

Q:中式清洁的需求有什么样的特殊性★?为什么在新型扫地机已经在自清洁等基础能力上有了很大提升的情况下,仍有不少消费者吐槽扫地机为“扫地爹★”★,认为其在智能化程度上仍旧不能满足个人需要?

A:三季度企业业绩主要会受两方面的影响★:一是“国补★”的落地速度及经销商的参与范围★;二是出货和零售之间的差异。盈利增长一定程度上反映出货端的结构较同期明显上升,以及企业经营导向的变化。长期看,激活换新必须解决供需错配!主要在于围绕用户需求的深挖和企业精细化的运营管理。

A:作为消费者,永远没有最好★,只有更好★。坦率来说★,从产品体验来看,确实已经提升了很多,但还有很多地方需要改进,所谓自清洁,就是作为智能家电,要减少人的参与,机器自主清洁。

A★:扫地机主流受众还是以中高收入群体★,中青年为主,但慢慢再向下渗透★。大促前两周,按照同比口径计算★,线%。

从内部看★,“以旧换新★”作为当下最大的消费潜力并未完全被激活,家电市场面临严重的供需错配。需求侧的多样化和个性化仍在加速发展★,但供给侧的创新与革新在放缓。当下的家电市场,存量换新的高标准撞上产品技术的微创新,正处在供需错配的新周期。

Q:在小家电市场整体退热的时候,养生壶的市场潜力如何★?您如何看待这一品类的短期和长期发展前景?

Q:家电企业的销售增长普遍不大,但盈利却是增长的★。原因何在呢?上市公司业绩或布局有何分化或者特色★?您觉得家电行业的明年机遇在哪里★,有什么建议吗★?

《行业聚焦》是奥维云网精心打造的一档及时解读智慧家庭领域时事的专栏,本栏目及时捕捉行业动态,解读政策风向★,分析市场趋势,分享前沿观点,为读者提供有价值的行业信息和市场洞察,把握市场脉搏★,洞见未来趋势。

Q★:主流养生壶产品主要具有哪些特征(如品牌、主流价格段、消费群体等)★?区分不同养生壶产品价格段的关键点在哪里?

Q:A股家电行业三季报披露正式收官★。前三季度★,超半数家电企业实现营收或净利润同比正增长★,“三巨头”营收合计突破6700亿元★。前三季度家电行业业绩表现如何★,原因何在?预计第四季度整体内外销情况如何?回暖是否有望在明年持续?

Q★:随着技术的升级与行业的发展,扫地机器人的智能化程度日益提升,过去一直为人诟病的“人工智障★”问题也有了越来越多的解决方案★。当前国内扫地机的渗透率如何★?最为主流的技术升级方向是什么★?

A:今年★“双11”相比往年★,电视促销力度最大、时间最长,叠加了“国补★”政策,后续很难再出现今年“双11★”这样的促销力度,预测今年★“双11”彩电市场将迎来★“量额双增★”,今年四季度国内彩电市场零售额将同比增长9%,达405亿元★。预计2024年全年国内彩电零售额将达1202亿元,同比增长9.4%★,零售量将达3066万台★,同比小幅下滑。

A★:以旧换新政策实施以来,家电相关的7大品类全部实现增长★,有效拉动了家电市场需求,奥维云网预计在政策红利下,2024年中国家电零售额规模有望实现5★.2%的增长。

奥维云网(AVC)推总预测数据显示,2024年四季度家电市场零售规模2777亿元,同比增长17.4%,全年预计8922亿元★,同比增长4★.7%。目前看,★“国补”的效果仍十足★,奥维云网(AVC)监测数据显示,2024年41-43周(10★.07-10★.27)期间,七大品类线年的压力会进一步增大★,毕竟★,15%、20%的补贴好比★,激发消费需求的同时,在一定程度上会透支后期的需求。

Q★:发展至今★,扫地机器人的均价仍旧保持在较高位置,原因何在?是否合理?需要满足怎样的条件,技术水平相对较高、品质较好、价格相对适中的扫地机产品才可能出现?

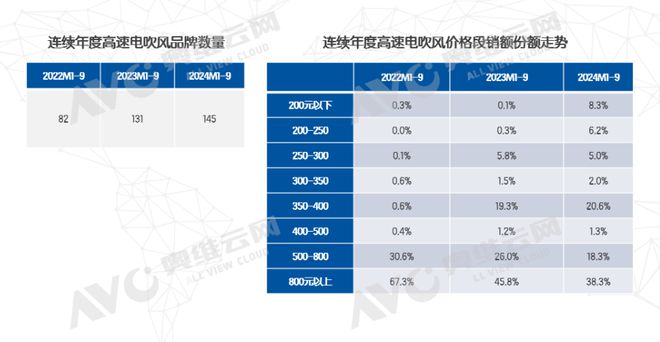

Q★:2021年至今,高速吹风机赛道玩家越来越多★,价格一再下探。是否有相应数据(比如国产品牌数量、价格带、市场占比)?背后的原因有哪些?

A★:价格较高,是要面对除产品本身成本之外的其他费用,如高昂的营销费用,当然成本下降还要有规模效应,且如果头部品牌不降价,反而日子很好过,那又何必开打价格战呢!

A:奥维云网(AVC)推总数据显示,2024年1-9月中国家电市场(不含3C)零售额6144亿元★,同比下滑0★.2%。

从外部看,家电产业面临“天时★”(消费信心低迷)、“地利★”(房地产降温)、“人和(人口下行)的三重压力,存量红海竞争的基本面不变。

Q:从市场推动的效果上来看,今年的以旧换新政策是否达到了制定之初的目的和计划?

Q:在年轻人消费观念日益理性、扫地机均价居高不下的当下★,扫地机的主流受众是否发生了变化?当前正值双11促销季,就奥维云网监测,今年大促期间扫地机器人整体表现如何?是否出现什么新的消费特征?

A:作为一个品需改善类的小家电产品,养生壶从2020年以来就进入了新的发展周期,从规模上看需求规模突破了2000万台★,这两年有一定的回落但也基本稳定在1800万台左右;今年我们看到市场表现十分可观,根据奥维云网(AVC)推总数据★,2024年前三季度养生壶全渠道零售额同比增长14.2%,零售量增长38★.9%。

Q:格力在国家加码以旧换新补贴后、尤其是今年双十一正式启动后,市场表现及其变化背后的原因是什么?

A:四季度原本是需求淡季★,在以旧换新政策刺激下★,电视市场需求回升,尤其是大尺寸及85寸+超大尺寸电视销量大幅增加★,因此上调下半年预期,预计四季度的液晶电视面板的产能利用率在80%左右。

A★:奥维云网(AVC)监测数据★,2024年8月线个,且品牌月度动销整体在往下走★。行业洗牌是很正常的事情,一个品类腾空而起,且规模迅速扩充,毛利空间很高,加之家电行业整体不好,品牌都在选品,因此会有很多品牌进入,但到了一定阶段就会面临洗牌★,价格内卷是表象,会压缩很多长尾企业的利润★,但底层次是产品同质化★,产品创新进入瓶颈期,而且营销投入巨大,直播带货带来的产品退货率极高等因素★。

A:养生壶作为一个主打健康的产品★,从短期看受到★“养生年轻化★”、“母婴用品安全”等相关因素的影响出现了一定程度的市场高涨,这期间在消费的驱动下也伴随着产品品质的升级;从长期看,养生壶的市场规模在2000万台左右的容量上,这个趋势还是比较稳定的,可能更广泛的使用场景还是需要品牌和用户共同去探索开发★。

A★:高端的养生壶从工艺★、概念上都有更多的升级和想法。比如头部品牌在萃取方式、矿化富氢等更贴近养生壶产品本质内容上做文章,无论是产品溢价还是用户体验都比较好;另外一点就是材质上的升级,全玻璃★、纯钛是两个比较热门的发展方向★。

A:对于今年双11促销,一方面促销期再次拉长★,促销力度加大;另一方面以旧换新政策延续,高能效产品持续释放需求,奥维云网预计2024年双11促销(10.14-11.17)销量规模增长5.5%,销额规模增长12★.7%。

A:现阶段,产品大的差异化很小★,且即便有差异化,其他企业很快跟进★,未来竞争★,拼的还是供应链能力、出海市场等。

A:2024年Q3中国彩电市场零售量同比0.7%,零售额同比增长14.4%。得益于以旧换新政策8月底全国陆续开展,拉动彩电能效产品需求★,彩电市场止跌回升。

A:高速电吹风价格持续下探★,其中250元以下市场占比提升显著★。一方面企业为了争夺市场份额★,推出更为低价的产品,从而去稳固自身竞争力,另外伴随着高速电机技术日渐成熟,其成本也是在降低的。